Comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA – Approvazione del modello e delle specifiche tecniche – Provvedimento del Direttore dell’Agenzia delle Entrate del 27 marzo 2017

Circolare n. 16/2017 – AF 6/2017

Con il Provvedimento del Direttore dell’Agenzia delle Entrate del 27 marzo 2017 n. 58793, sono state definite le informazioni da trasmettere e le modalità tecniche per la trasmissione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA.

In particolare, per quanto riguarda la comunicazione dei dati delle fatture emesse e ricevute, il Provvedimento in questione prevede che, con riferimento a tutte le fatture emesse nel corso del periodo d’imposta, alle fatture ricevute e registrate, ivi comprese le bollette doganali, nonché alle note di variazione relative alle predette fatture, i contribuenti devono trasmettere, per ciascun documento, i seguenti dati:

- i dati identificativi del cedente/prestatore;

- i dati identificativi del cessionario/committente;

- la data del documento;

- la data di registrazione (per le sole fatture ricevute e le relative note di variazione);

- il numero del documento;

- la base imponibile;

- l’aliquota IVA applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione.

Il Provvedimento in esame prevede, inoltre, che i dati da inviare, le modalità, nonché i termini per la trasmissione sono identici, sia nel caso in cui i contribuenti esercitino l’opzione per l’invio telematico dei dati delle fatture (ai sensi dell’art. 1, comma 3, del D.lgs. n. 127 del 2015), sia nel caso di invio della “comunicazione dei dati delle fatture emesse e ricevute”, di cui all’art. 21 del DL n. 78 del 2010 (come modificato dall’art. 4 del DL n. 193 del 2016), stabilendo che – a decorrere dal 10 luglio 2017 – per la compilazione e la trasmissione di entrambe le comunicazione, i contribuenti devono osservare le regole riportate nelle specifiche tecniche allegate al Provvedimento in esame.

Fino alla predetta data del 10 luglio 2017, quindi, rimangono valide le modalità approvate con il Provvedimento del Direttore dell’Agenzia delle Entrate del 28 ottobre 2016 (per il quale si rinvia alla circolare n. 58/2016 – AF 15/2016 dell’8.11.2016).

Per quanto concerne, invece, le comunicazioni dei dati delle liquidazioni periodiche IVA, con il medesimo Provvedimento, l’Agenzia delle Entrate ha approvato il modello, le relative istruzioni e le specifiche tecniche per la trasmissione telematica dei dati.

Il modello è composto:

- dal frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- dal modulo, composto dal quadro VP.

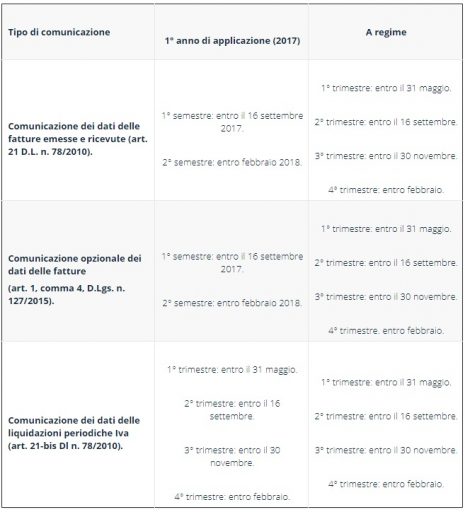

Viene previsto che la trasmissione delle comunicazioni dei dati delle fatture emesse e ricevute e delle comunicazioni dei dati delle liquidazioni periodiche IVA, mediante il citato modello, deve essere effettuata entro l’ultimo giorno del secondo mese successivo ad ogni trimestre, esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati.

Tuttavia, per l’anno 2017 (primo anno di applicazione), sono stati uniformati i termini per l’invio opzionale dei dati delle fatture con i nuovi termini per la “comunicazione dei dati delle fatture emesse e ricevute” e, di conseguenza, l’invio in parola può essere effettuato, per il primo semestre, entro il 16 settembre 2017, e, per il secondo semestre, entro il mese di febbraio 2018.

Il Provvedimento in questione prevede, inoltre, che i dati acquisiti dall’Agenzia delle Entrate siano messi, tempestivamente, a disposizione dei contribuenti che li hanno inviati, nella sezione “Consultazione” dell’area autenticata “Fatture e Corrispettivi”, presente sul sito internet dell’Agenzia delle Entrate.

In questo modo, quindi, è possibile instaurare un dialogo tra l’Amministrazione finanziaria ed i contribuenti prima dell’invio della dichiarazione, nel caso emergano, dall’analisi dei dati trasmessi, potenziali incoerenze tra i dati delle fatture e quelli delle liquidazioni IVA.

Con specifico riferimento alle comunicazioni dei dati delle liquidazioni periodiche IVA, viene stabilito che le informazioni sulle incoerenze tra i versamenti dell’imposta effettuati rispetto all’importo da versare indicato nelle comunicazioni possono essere consultate dai contribuenti nel proprio “Cassetto fiscale” e nella citata sezione “Consultazione” dell’area autenticata “Fatture e Corrispettivi”.

Di seguito, si riportano, in sintesi, i termini per la trasmissione delle comunicazioni in questione:

Si ricorda che, qualora il termine di presentazione scada di sabato o in giorni festivi, lo stesso è prorogato al primo giorno feriale successivo.