Super-ammortamento previsto dalla Legge di Stabilità 2016

Circolare n. 12/2016 – AF 2/2016

La disposizione relativa al Super-ammortamento, prevista dall’art. 1, commi 91-94 della Legge di Stabilità, dispone che ai fini delle imposte sui redditi, per i soggetti titolari di reddito d’impresa e gli esercenti arti e professioni che effettuano investimenti in beni materiali strumentali nuovi, dal 15 ottobre 2015 al 31 dicembre 2016, il costo di acquisizione sia maggiorato del 40%, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria.

Tale norma, quindi, introduce benefici finalizzati ad incentivare gli investimenti in beni strumentali nuovi attraverso una maggiorazione percentuale del costo di acquisizione, per consentire l’imputazione fiscale di quote di ammortamento e canoni di locazione finanziaria più elevati. Tale disposizione esplica effetti solo sotto il profilo fiscale, dando la possibilità di ammortizzare in via extracontabile un maggior valore del 40% e apportando una variazione in diminuzione in sede di dichiarazione dei redditi, mentre non ha nessun impatto sul calcolo di eventuali plusvalenze/minusvalenze in caso di cessione del bene prima della fine del processo di ammortamento, dal punto di vista del bilancio e ai fini dell’IRAP.

È previsto inoltre, che tale agevolazione non produca effetti sulla determinazione dell’acconto dovuto per il periodo di imposta in corso al 31 dicembre 2015. Così come la determinazione dell’acconto dovuto per il periodo di imposta in corso al 31 dicembre 2016 è effettuata considerando, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza delle disposizioni introdotte con il super-ammortamento.

Ambito oggettivo

L’agevolazione interessa tutti i beni materiali strumentali nuovi, anche i veicoli, con esclusione di fabbricati e costruzioni, beni con coefficiente di ammortamento inferiore al 6,5%, altri beni indicati nell’allegato 3 alla Legge di Stabilità (es. materiale rotabile, ferroviario e tranviario, aerei compresi di equipaggiamento, ecc), beni immateriali e beni usati.

Inoltre, sono esclusi dall’ambito applicativo dell’agevolazione la locazione operativa (senza opzione di riscatto) e il noleggio; in questi specifici casi, infatti, all’utilizzatore non spetta alcun beneficio, mentre l’agevolazione potrà essere goduta dalle società di locazione/noleggio.

Ambito temporale

L’agevolazione ha natura temporanea riguardando solo gli investimenti in beni strumentali nuovi effettuati dal 15 ottobre 2015 al 31 dicembre 2016. A tale fine, l’Agenzia delle Entrate ha chiarito che valgono i criteri generali del TUIR (art. 109, commi 1 e 2), ossia assume rilevanza la data di consegna o di spedizione o, se diversa e successiva, la data in cui si verifica l’effetto traslativo o costituivo della proprietà o altro diritto reale. In caso di locazione finanziaria rileva la data di sottoscrizione del verbale di consegna da parte dell’utilizzatore.

Cumulabilità con altre agevolazioni

In assenza di una espressa indicazione nel testo della norma, è ragionevole ritenere che vige il principio dell’alternatività rovesciata nel senso che occorre verificare, per ciascuna agevolazione concessa da altre norme (statali, regionali e comunitarie), se esista o meno un espresso divieto di cumulo con altre agevolazioni: qualora si riscontrasse tale divieto si dovrebbe infatti concludere che i benefici fiscali dell’agevolazione in oggetto non potrebbero cumularsi con il contributo della legge analizzata.

Si ritiene ad esempio cumulabile con l’agevolazione in oggetto anche la cd. Beni strumentali (“Nuova Sabatini”).

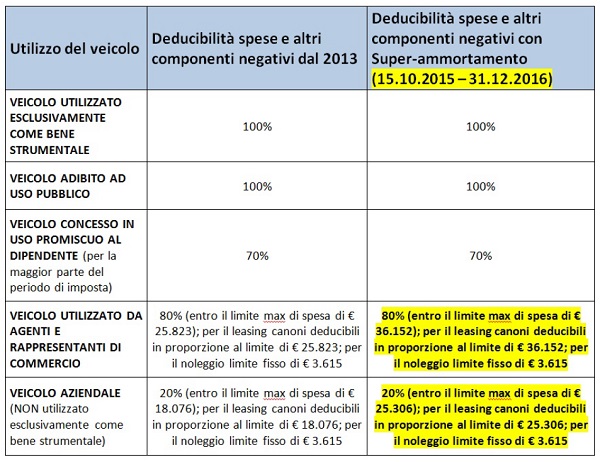

Super-ammortamento per i veicoli

Per i veicoli utilizzati esclusivamente come beni strumentali e quelli adibiti ad uso pubblico, che godono della deducibilità integrale dei costi (es. taxi, autoscuola, noleggio), l’agevolazione consiste nell’incrementare del 40% il costo da ripartire nell’arco di durata fiscale dell’ammortamento o dei canoni di locazione finanziaria. Pertanto ai fini del calcolo della deducibilità, se il costo di acquisto del bene strumentale è pari a 100, il costo fiscalmente riconosciuto sarà pari a 140.

Per i mezzi di trasporto non esclusivamente utilizzati nell’esercizio di impresa (autovetture, autocaravan, motocicli e ciclomotori), che godono di una deducibilità parziale, la Legge di Stabilità incrementa – limitatamente al periodo agevolato – del 40% la soglia di costo fiscalmente rilevante prevista dall’art. 164 comma 1, lettera b), del TUIR per la deduzione di ammortamenti e canoni di leasing, che passa da:

- da 18.076 a 25.306 euro per autovetture e autocaravan,

- e da 25.823 a 36.152 euro per i veicoli utilizzati da agenti o rappresentanti di commercio.

In occasione di Telefisco 2016 l’Agenzia delle Entrate ha precisato che il super-ammortamento spetta per l’acquisto di beni strumentali nuovi, tra cui rientrano anche tutte le tipologie di autovetture, sia che siano utilizzate esclusivamente quali beni strumentali nell’attività propria, sia che siano date in uso promiscuo ai dipendenti, sia che siano utilizzate da agenti o rappresentanti di commercio o destinate a usi diversi da quelli precedenti.

Inoltre, restano invariate le percentuali di deducibilità indicate nelle lettere b) e b-bis) dell’art. 164, comma 1 del TUIR, vale a dire l’aliquota di deducibilità parziale del 20%, quella del 70% per le auto concesse in uso promiscuo ai dipendenti e quella dell’80% per le auto di agenti e rappresentanti.

Per sfruttare al massimo il beneficio fiscale i beni strumentali non dovranno essere venduti prima della fine del periodo di ammortamento. In caso contrario, nel determinare la plusvalenza/minusvalenza non si dovrà tener conto della maggiorazione del 40%. Restano salve le quote di ammortamento già dedotte.

Nell’ipotesi di cessione del contratto di locazione finanziaria prima del riscatto, non si ha nessuna perdita di beneficio sulle quote di surplus dedotte dal cedente, ma né il cedente né il cessionario potranno continuare ad imputare le quote residue di surplus lungo la durata residua del contratto e dell’ammortamento del prezzo di riscatto.

Inoltre, alla luce delle circolari dell’Agenzia delle Entrate n. 4 del 18.01.2002, par. 2, n. 44 del 27.10.2009 e n. 5 del 19.02.2015 pag. 7, è ragionevole ritenere che il super-ammortamento previsto dalla Legge di Stabilità per il 2016, si possa applicare ai veicoli Km zero o quelli esposti in show room esclusivamente a scopo dimostrativo in quanto ciò non fa perdere il requisito della novità richiesto dalla norma per essere considerati veicoli nuovi. In sostanza, deve trattarsi di veicoli mai utilizzati (nessuna percorrenza) e per i quali il venditore non abbia mai fruito di agevolazioni fiscali.

Tabella riassuntiva della deducibilità dei costi dei veicoli