“Protocollo Straordinario di Settore” – Profili applicativi una tantum

Circolare n. 81/2022 – LP 5/2022

Indicazioni applicative afferenti il riconoscimento dell’importo a titolo di una tantum del “Protocollo Straordinario di Settore” del 12.12.2022.

Facendo seguito alla circolare n. 78/2022 – LP 4/2022 del 14.12.2022, si forniscono le ulteriori indicazioni applicative della Confcommercio afferenti il riconoscimento dell’importo a titolo di una tantum.

- Diritto

Presupposto giuridicamente imprescindibile per il diritto all’una tantum è che il personale sia in forza presso il datore di lavoro alla data di sottoscrizione dell’accordo, ossia il 12 dicembre 2022 (Punto 2 del Protocollo).

Pertanto, l’una tantum non spetta in caso di rapporto cessato anteriormente a tale data oppure a chi sia stato assunto successivamente, anche se prima dell’effettiva erogazione (mesi di gennaio e marzo 2023).

Per i lavoratori che cessano il rapporto successivamente alla data del 12 dicembre 2022, sebbene prima dell’erogazione degli importi, il diritto si considera pienamente maturato.

- Criteri di calcolo

Ai fini del calcolo dell’importo di una tantum da riconoscere ad ogni singolo lavoratore, occorre fare riferimento alle previsioni di cui al punto 4, secondo cui gli importi verranno erogati pro quota in rapporto ai mesi di anzianità di servizio maturata durante il periodo 2020 – 2022.

Ciò significa che l’importo di € 350,00 al IV livello, riparametrato negli altri livelli di inquadramento, è da ripartire in quote mensili pari ad un trentaseiesimo relativamente al periodo 1° gennaio 2020 – 31 dicembre 2022.

A titolo di esempio, in caso di assunzione in data 1° gennaio 2022 di un IV livello, i 12 mesi di anzianità di servizio danno diritto al riconoscimento di un importo pari a € 66,67, con la retribuzione di gennaio 2023 (€ 200,00/36 mesi*12 mesi), e di un importo pari a € 50,00, con la retribuzione di marzo 2023 (€ 150,00/36 mesi*12 mesi).

Inoltre, ai fini della maturazione di un mese di diritto della quota di una tantum, si applica il criterio di computo ormai consolidato nel CCNL che considera come mese intero anche la frazione superiore o uguale a 15 giorni.

Dall’applicazione del suddetto criterio di calcolo dell’importo, ne conseguono alcune considerazioni.

Innanzitutto, al punto 8 del Protocollo, in linea con il criterio sopraindicato, si prevede che per i lavoratori part-time (sia di tipo orizzontale, verticale che misto), l’una tantum sia soggetta ai criteri di proporzionalità. In particolare, per i soli part time verticali, verrà riconosciuta per le giornate lavorative prestate, a prescindere dal computo dei 15 giorni nel mese.

Per i rapporti di lavoro a termine, l’importo va calcolato con i medesimi criteri di proporzionalità, comprendendo tutti i rapporti di lavoro intercorsi nel periodo di riferimento.

Per gli apprendisti, l’importo va calcolato in riferimento ai livelli di inquadramento in essere durante tutto il periodo di riferimento.

Per i rapporti di lavoro intermittente (c.d. a chiamata), le giornate da considerare sono solo quelle di effettivo lavoro prestato, anche in questo caso a prescindere dal computo dei 15 giorni nel mese.

Si dovrà tener conto, altresì, delle modifiche intercorse nel rapporto di lavoro (es. modifica del livello di inquadramento, trasformazione del lavoro in part-time/full-time), durante il periodo 2020 – 2022.

Nel caso di lavoratori che prima della data del 12 dicembre 2022 siano stati nominati dirigenti, l’importo non è dovuto.

- Cambio di CCNL

Nel caso di cambio del contratto collettivo applicato avvenuto nel periodo di riferimento, vengono computati ai fini del calcolo dell’importo i soli periodi nei quali al lavoratore si applicava il CCNL TDS. Resta inteso che, in ogni caso, alla data del 12 dicembre 2022 ai lavoratori doveva essere applicato il CCNL TDS per il diritto all’una tantum, restando esclusi tutti coloro ai quali a tale data veniva applicato un altro CCNL.

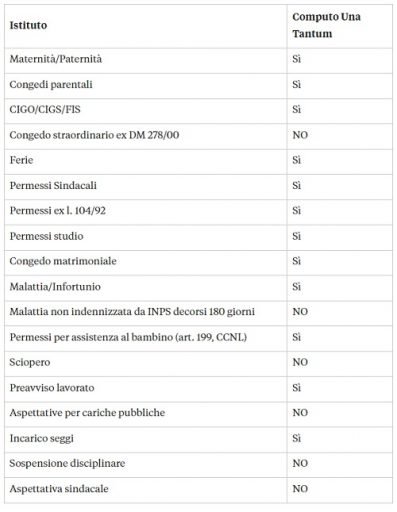

- Periodi non inclusi nel computo

Il Protocollo ha previsto, al punto 4, che non saranno conteggiati ai fini dell’anzianità i periodi di servizio militare, aspettative non retribuite, nonché tutti i periodi in cui non sia dato luogo a retribuzione a norma di legge e di contratto. Sono computati a mero titolo esemplificativo, il congedo di maternità, i congedi parentali e i periodi di sospensione e/o riduzione dell’orario di lavoro per la fruizione degli ammortizzatori sociali in costanza di rapporto di lavoro. A tal riguardo, si rappresenta un prospetto in cui vengono riportati i principali istituti, a titolo esemplificativo, che rientrano o meno nel computo dell’una tantum.

- Aspetti fiscali

Rispetto al trattamento fiscale, la somma una tantum è assoggettata al regime di tassazione separata previsto dall’art. 17, comma 1, lett. b), TUIR, in quanto la stessa: ha carattere di emolumento tardivo, essendo corrisposta in un periodo d’imposta successivo (2023) a quello in cui deve intendersi maturata (2020, 2021 e 2022); detto ritardo deriva da una causa giuridica, quale il protocollo integrativo di un contratto collettivo.

In quanto emolumento arretrato di lavoro dipendente, l’imposta potrà essere determinata secondo quanto previsto dall’art. 21, commi 1, 3 e 4, TUIR. Resta inteso, come osservato dell’Agenzia Entrate (cfr. Risp. n. 243 del 2021), che se un emolumento viene corrisposto nel suo anno di maturazione, si rende applicabile il regime di tassazione ordinario.