Incremento fondi per l’acquisto di autovetture fino a 110 g/km di CO2 – art. 74 del cd Decreto Agosto

Circolare n. 103/2020 – AF 27/2020

L’art. 74 del Dl Agosto prevede ulteriori fondi per l’acquisto di autovetture a basse emissioni di Co2 g/km ma le risorse sono suddivise per fasce.

Il nuovo Decreto-legge n. 104 del 14.08.2020, pubblicato sulla G.U. n. 203 del 14.08.2020 – Suppl. Ordinario n. 30, introduce importanti modifiche alle agevolazioni in vigore fino al 31 dicembre 2020 per gli acquisti di autovetture con emissioni di CO2 non superiori a 110 g/km, già previste dall’art. 44 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77 (v. circolare n. 93/2020 – AF 23/2020). I 50 milioni previsti inizialmente sono, infatti, terminati dopo una settimana dall’apertura della piattaforma per le prenotazioni.

In particolare:

1. il fondo per l’acquisto di autovetture M1 a basse emissioni fino a 60 g/km, di cui all’articolo 1, comma 1041, della legge 30 dicembre 2018, n. 145, è incrementato di ulteriori 100 milioni di euro per l’anno 2020. Quindi, la dotazione del Fondo Ecobonus per il 2020 raggiunge complessivamente i 270 milioni di euro (per il 2021 sono già stanziati altri 270 milioni).

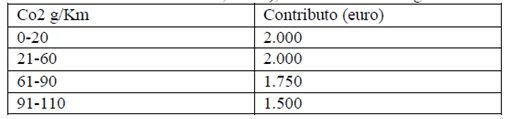

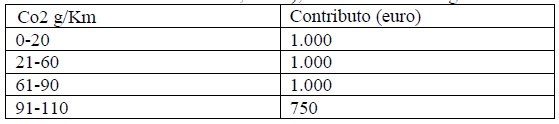

2. Nelle tabelle degli incentivi introdotti con il DL Rilancio per l’acquisto di autovetture con qualsiasi alimentazione con emissioni non superiori a 110 g/Km di CO2, purché di classe almeno Euro 6, con o senza rottamazione, a condizione che il concessionario pratichi rispettivamente uno sconto di almeno 2.000 euro o 1.000 euro, la fascia 61-110 g/km di CO2 viene suddivisa in due ulteriori fasce, da 61 a 90 g/km e da 91 a 110 g/km, rimodulando i contributi statali nel seguente modo:

CON ROTTAMAZIONE (comma 1-bis, lett. a), art. 44 L. 77/2020) + sconto venditore di € 2.000

ASSENZA ROTTAMAZIONE (comma 1-bis, lett. b), art. 44 L. 77/2020) + sconto venditore di € 1.000

3. Per tali nuovi contributi viene previsto un rifinanziamento del fondo 2020 di 300 milioni di euro con una ripartizione di risorse per fasce:

- 50 milioni riservati alle prime due, 0-20 g/km e 21-60 g/km

- 150 milioni per la fascia 61-90 g/km

- 100 milioni per la fascia 91-110 g/km.

Si evidenzia che i nuovi importi degli incentivi si applicano all’acquisto di autovetture a partire dalla data di entrata in vigore del DL Agosto, ossia dal 15 agosto 2020.

4. Viene confermata l’agevolazione fiscale sul trasferimento di proprietà dei veicoli usati (comma 1-sexies, art. 44 L. 77/2020). Si prevede il pagamento del 60% degli oneri fiscali sul trasferimento di proprietà per le persone fisiche che, tra il 1° luglio 2020 e il 31 dicembre 2020, rottamano un’auto usata con omologazione Euro 0, 1, 2 e 3 e acquistano un’auto usata non inferiore a Euro 6 o con emissioni di CO2 inferiori o uguali a 60 g/km. Con decreto del MEF sono individuate le modalità attuative di tale disposizione nel limite complessivo di spesa di 5 milioni per l’anno 2020.

5. Viene eliminato l’incentivo aggiuntivo di 750 euro per chi rottama una seconda auto M1 (comma 1-septies, art. 44 L. 77/2020). In tal caso, la persona fisica beneficiaria può godere solo di un credito d’imposta di pari valore da utilizzare entro tre annualità per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico e servizi di mobilità elettrica in sharing, nel limite complessivo di spesa di 5 milioni per l’anno 2020. Con decreto del MEF sono individuate le modalità attuative ai fini del rispetto del limite di spesa.

6. Vengono previsti anche 90 milioni per il 2020 da destinare all’installazione di infrastrutture per la ricarica di veicoli elettrici effettuata da persone fisiche nell’esercizio di attività di impresa, arti e professioni, nonché da soggetti passivi dell’imposta sul reddito delle società (IRES). Con decreto del MISE, da adottare entro 60 giorni dalla data di entrata in vigore del presente decreto-legge, sono stabiliti i criteri e le modalità di applicazione e di fruizione del contributo, il quale non è cumulabile con altre agevolazioni previste per la medesima spesa.

7. Si prevede (comma 4, art. 74 del DL in oggetto) che l’acquisto o il noleggio da parte delle pubbliche amministrazioni di autovetture alimentate ad energia elettrica, ibrida o idrogeno, non siano soggetti ai limiti di cilindrata (1.600 cc), imposti alla categoria dei veicoli a motore a combustione interna dall’art. 2, comma 1, DL 06.07.2011, n. 98.

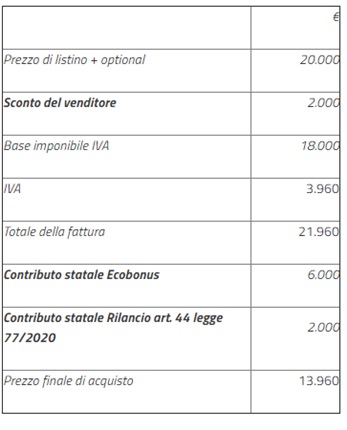

Infine, dopo un confronto con il Ministero, si riepiloga quanto segue:

- lo sconto venditore riduce la base imponibile e in fattura va indicato con la dicitura “sconto del venditore” mentre in piattaforma è riportato senza Iva;

- il contributo statale si decurta, invece, dal totale fattura comprensivo di Iva;

- la procedura di rottamazione della vettura deve essere aperta contestualmente con l’acquisto del nuovo veicolo e i 10 anni di anzianità devono essere già superati al momento dell’inserimento della relativa prenotazione;

- le prenotazioni inserite entro il 31.12.2020 possono essere completate anche se le immatricolazioni avvengono nell’anno 2021.