Incentivi per l’acquisto di autovetture con emissioni fino a 110 di CO2 g/km – articolo 44 DL Rilancio

Circolare n. 93/2020 – AF 23/2020

Dal 1° agosto al 31 dicembre 2020 incentivi nazionali per l’acquisto di autovetture con emissioni fino a 110 g/km di CO2.

Con la conversione in legge del Decreto-legge 19 maggio 2020, n. 34 cd DL Rilancio (in via di pubblicazione sulla G.U.) sono stati introdotti nuovi incentivi all’acquisto per sostenere il settore automotive, che vanno ad aggiungersi a quanto già previsto dal DM 20 marzo 2019 in attuazione dell’art. 1, comma 1031, legge 145/2018 (Legge Bilancio 2019).

L’estensione degli incentivi anche alle autovetture alimentate a benzina e gasolio va nella direzione indicata da Federauto nelle varie sedi istituzionali, riconoscendo il valore economico e ambientale delle motorizzazioni endotermiche di ultima generazione.

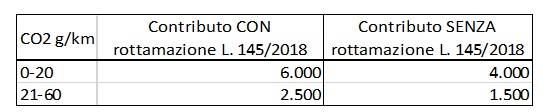

Anzitutto si ricorda che il comma 1031 della Legge di bilancio 2019 prevede un contributo per chi acquista, anche in locazione finanziaria, e immatricola in Italia, dal 1° marzo 2019 al 31 dicembre 2021, un autoveicolo di categoria M1 nuovo di fabbrica, con prezzo risultante dal listino prezzi ufficiale della casa automobilistica produttrice inferiore a 50.000 euro IVA esclusa. Il contributo è differenziato a seconda che venga consegnata o meno un’autovettura destinata alla rottamazione, appartenente alle classi da Euro 0 a Euro 4, e parametrato al numero dei g/km di CO2, secondo gli importi di cui alla tabella seguente (che comprende sostanzialmente i veicoli elettrici ed ibridi), modificata dall’articolo 12, comma 2 del DL 162/2019 di proroga di termini, che ha abbassato la soglia massima di emissione da 70 a 60 g/km di CO2.

Ora, l’art. 44 del DL Rilancio, modificato nel corso dell’iter di conversione in legge dalla Camera dei Deputati, prevede:

- (comma 1-bis) nuovi contributi per l’acquisto di autovetture con qualsiasi alimentazione con emissioni non superiori a 110 g/Km di CO2, purché di classe almeno Euro 6, sia con che senza rottamazione, a condizione che il concessionario pratichi un analogo sconto; tali incentivi sono cumulabili, a talune condizioni, al vigente ecobonus per l’acquisto di veicoli M1 con emissioni fino a 60 g/km;

- (comma 1-septies) un ulteriore incentivo di 750 euro per le persone fisiche che rottamino un secondo veicolo di categoria M1 rientrante tra quelli previsti dal comma 1032 L. 145/2018, da sommare ai 1.500 euro attribuiti al primo veicolo, contestualmente all’acquisto di un veicolo con emissioni di CO2 comprese tra 0 e 110 g/km. In alternativa si consente di utilizzare l’incentivo in forma di credito di imposta entro tre annualità per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile;

- (1-sexies) un’agevolazione fiscale sul trasferimento di proprietà dei veicoli, nel caso di acquisto di un veicolo usato di classe almeno Euro 6 con rottamazione di un veicolo usato più inquinante. In dettaglio si prevede il pagamento del 60% degli oneri fiscali sul trasferimento di proprietà del veicolo acquistato per le persone fisiche che tra il 1° luglio 2020 e il 31 dicembre 2020 rottamino un veicolo usato omologato nelle classi da Euro 0 a Euro 3, acquistando un veicolo usato omologato in una classe non inferiore a Euro 6 o con emissioni di CO2 inferiori o uguali a 60 g/km;

- (comma 1) la conferma dell’incremento del Fondo per l’acquisto di autoveicoli a basse emissioni, di cui all’articolo 1, comma 1041, della legge 30 dicembre 2018, n. 145, di 100 milioni di euro per l’anno 2020 e di 200 milioni per il 2021. La dotazione del Fondo ammonta pertanto, dopo tale modifica, a 170 milioni di euro per il 2020 ed a 270 milioni di euro per il 2021;

- (1-octies) un ulteriore stanziamento di 50 milioni di euro per il 2020 per la esclusiva copertura dei nuovi incentivi introdotti con la conversione in legge del DL Rilancio. Si rinvia ad un decreto del MEF, di concerto con il MISE, da emanare entro quindici giorni dalla data di entrata in vigore della legge di conversione del presente decreto, l’individuazione delle modalità per assicurare il rispetto del limite di spesa previsto.

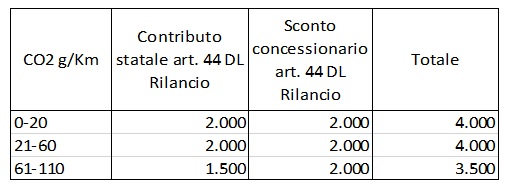

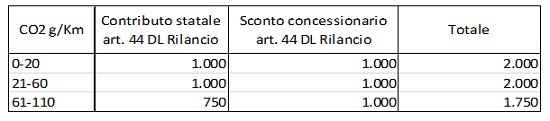

Nuovi contributi statali (comma 1-bis)

I nuovi contributi sono di due tipologie, con o senza rottamazione di un analogo autoveicolo e sono riconosciuti alle persone fisiche e giuridiche che acquistano in Italia dal 1° agosto 2020 al 31 dicembre 2020, anche in locazione finanziaria, un autoveicolo nuovo di categoria M1 (autovetture). Il bonus ha le seguenti caratteristiche:

- nel caso di rottamazione di un analogo autoveicolo immatricolato in data anteriore al 1° gennaio 2010 o che nel periodo di vigenza dell’agevolazione superi i dieci anni di anzianità dalla data di immatricolazione, il contributo statale è pari a 2.000 euro nel caso di acquisto di veicoli con emissioni da 0 a 60 g/km di CO2, ed a 1.500 euro per l’acquisto di autoveicoli con emissioni da 61 fino a 110 g/km di CO2; in entrambi i casi il contributo è condizionato ad uno sconto da parte del venditore pari ad almeno 2.000 euro;

- senza rottamazione di un analogo autoveicolo, il contributo statale è pari a 1.000 euro nel caso di acquisto di veicoli con emissioni da 0 a 60 g/km di CO2 ed a 750 euro nel caso di acquisto di veicoli con emissioni da 61 fino a 110 g/km di CO2, anche in questi casi a condizione che sia praticato dal venditore uno sconto pari ad almeno 1.000 euro.

Sia nell’ipotesi di rottamazione, che in sua assenza, in base al comma 1-ter, l’autovettura nuova di fabbrica:

- con emissioni CO2 non superiori a 60 g/km dovrà avere un prezzo di listino ufficiale della casa automobilistica inferiore a 50.000 euro compresi optional (IVA e messa su strada esclusi) – ex art. 1, comma 1031, L. 145/2018;

- con emissioni CO2 comprese tra 61 e 110 g/km e omologazione non inferiore a Euro 6 di ultima generazione dovrà avere un prezzo di listino ufficiale della casa automobilistica inferiore a 40.000 euro compresi optional (IVA e messa su strada esclusi).

Il comma 1-quater prevede espressamente la cumulabilità del nuovo contributo con l’ecobonus del comma 1031 citato.

Il comma 1-quinquies rinvia per l’attuazione dei nuovi contributi alle disposizioni dei commi 1032, 1033, 1034, 1035, 1036, 1037 e 1038 dell’articolo 1 della legge 30 dicembre 2018, n.145.

In sintesi, gli importi dei nuovi contributi sono i seguenti:

- CON ROTTAMAZIONE di un autoveicolo M1 (classe Euro 0-1-2-3-4) superiore a 10 anni

- SENZA ROTTAMAZIONE

In vista dell’applicazione a partire dal prossimo 1° agosto, il MISE per le vie brevi ha chiarito che:

- non verrà emanato un decreto attuativo delle nuove disposizioni ma si applicherà quanto già previsto dal DM 20 marzo 2019;

- la piattaforma Invitalia https://ecobonus.mise.gov.it/ per la gestione dei contributi sarà aggiornata con le novità dell’art. 44 DL Rilancio in tempo utile, altrimenti il rischio, senza una contabilizzazione immediata e trasparente delle risorse residue in tempo reale, sarebbe di concludere contratti di vendita senza la certezza per il cliente di ottenere il contributo;

- per “Euro 6 di ultima generazione” si intendono tutte le autovetture Euro 6;

- lo sconto venditore ex art. 44 DL Rilancio, indicato in fattura con lo specifico riferimento normativo, dovrebbe essere applicato come sconto commerciale e dunque ridurrebbe la base imponibile, mentre il contributo statale va decurtato dal prezzo di acquisto, IVA inclusa. Si evidenzia, inoltre, che nel caso di cumulabilità del nuovo ecobonus con quello del comma 1031 L. 145/2018, gli importi dovranno essere indicati separatamente con i rispettivi riferimenti normativi;

- nel caso di rottamazione della seconda autovettura non vale il vincolo di anzianità di dieci anni, inoltre, poiché la disposizione contiene un errore materiale, il Ministero ha informato che dovrebbe essere corretto per via legislativa nel più breve tempo possibile in modo da consentire il beneficio aggiuntivo a tutti coloro che acquisteranno un veicolo da 0 a 110 g/km e non solo a coloro che acquisteranno un veicolo da 61 a 110 g/km.

Il MISE ha evidenziato che, per i chiarimenti ufficiali, occorrerà una verifica con l’Agenzia delle Entrate e poi verranno aggiornate le FAQ del sito https://ecobonus.mise.gov.it/faq.