Chiarimenti Agenzia delle Entrate su versamenti IRAP (art. 24 del Decreto Rilancio)

Circolare n. 81/2020 – AF 18/2020

Precisazioni Agenzia delle Entrate sulla cancellazione dei versamenti dell’IRAP introdotta dall’art. 24 del Decreto Rilancio.

Con la Risoluzione n. 28/E del 29 maggio 2020 (in allegato), l’Agenzia delle Entrate ha fornito alcune precisazioni sulla cancellazione dei versamenti dell’IRAP introdotta dal cosiddetto “Decreto Rilancio” (articolo 24 del decreto legge 19 maggio 2020, n. 34), con particolare riguardo ai soggetti che esercitano la propria attività in periodi d’imposta non coincidenti con l’anno solare.

La citata disposizione prevede, espressamente, che “non è dovuto il versamento del saldo dell’imposta regionale sulle attività produttive relativa al periodo di imposta in corso al 31 dicembre 2019, fermo restando il versamento dell’acconto dovuto per il medesimo periodo di imposta. Non è altresì dovuto il versamento della prima rata dell’acconto dell’imposta regionale sulle attività produttive relativa al periodo di imposta successivo a quello in corso al 31 dicembre 2019, nella misura prevista dall’articolo 17, comma 3, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, ovvero dall’articolo 58 del decreto-legge 26 ottobre 2019, n. 124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n. 157; l’importo di tale versamento è comunque escluso dal calcolo dell’imposta da versare a saldo per lo stesso periodo d’imposta”.

In sostanza la norma abroga il saldo IRAP 2019 e la prima rata dell’acconto IRAP 2020.

L’Agenzia delle Entrate, inoltre, precisa che la norma non trova applicazione per alcune categorie individuate nel successivo comma 2. Si tratta, in particolare, dei soggetti:

- che determinano il valore della produzione netta secondo gli articoli 7 e 10-bis del D.Lgs. n. 446 del 1997 (imprese di assicurazione, amministrazioni pubbliche ed enti pubblici);

- indicati nell’articolo 162-bis del TUIR (banche ed intermediari finanziari);

- con volume di ricavi o compensi superiori a 250 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del citato decreto legge n. 34 del 2020.

In pratica, volendo sintetizzare, dalla norma si ricava che:

- il saldo relativo al periodo d’imposta 2019 non è dovuto. È, invece, dovuto il relativo acconto, suddiviso nelle rate legislativamente previste;

- l’acconto per il periodo d’imposta 2020 è dovuto al netto della prima rata, ossia costituiscono oggetto di versamento soltanto la seconda rata dell’acconto ed il saldo 2020;

- le disposizioni in commento hanno applicazione generalizzata, con esclusione dei soli soggetti espressamente individuati.

Viene, pertanto, confermato dall’Amministrazione finanziaria che la norma ha carattere omnicomprensivoe che, quindi, anche gli enti non commerciali rientrano tra i soggetti beneficiari e, di conseguenza, l’esclusione dal versamento del saldo 2019 e della prima rata di acconto 2020 dell’IRAP si applica anche alle Associazioni di Categoria.

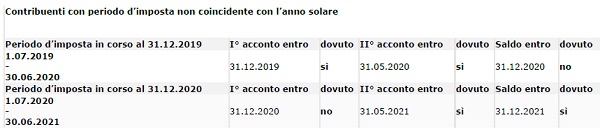

Con il documento di prassi in esame, inoltre, l’Agenzia delle Entrate ha precisato che il citato articolo 24 del decreto legge n. 34 del 2020, esplica i propri effetti anche nei confronti di tutti i soggetti per i quali il periodo d’imposta non coincide con l’anno solare (esercizi “a cavallo”).

Restano, ovviamente, le peculiarità legate a tale circostanza ed ai corrispondenti termini di versamento. In particolare, si ricorda che, ai sensi dell’articolo 17 del D.P.R. n. 435 del 2001:

- per i contribuenti con periodo d’imposta coincidente con l’anno solare, il versamento del saldo deve avvenire entro il 30 giugno e quello di acconto entro il medesimo termine (prima rata dell’acconto) ovvero entro il 30 novembre (seconda rata dell’acconto). In pratica, tali soggetti non sono tenuti ad effettuare i versamenti di giugno 2020;

- per i contribuenti con periodo d’imposta non coincidente con l’anno solare, invece, i versamenti devono avvenire entro l’“ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta” (saldo periodo precedente e prima rata dell’acconto) e l’“ultimo giorno dell’undicesimo mese dello stesso periodo d’imposta” (seconda rata dell’acconto).

Risulta, quindi, determinante individuare il “periodo di imposta in corso al 31 dicembre 2019”. A tal fine, nella tabella sotto riportata si forniscono alcune esemplificazioni: