Revisione fringe benefit auto aziendale contenuta del DDL Bilancio 2020

Circolare n. 46/2019 – AF 20/2019

Ridimensionata la stretta sul fringe benefit auto aziendali contenuta del DDL Bilancio 2020.

La prima versione del DDL Bilancio 2020 proposta dal Governo prevedeva all’articolo 73 una sostanziale modifica alla disciplina del fringe benefit sull’auto aziendale (art. 54, comma 1, lett. a del TUIR) – ossia il compenso in natura e tassato in busta paga ai dipendenti addetti alla vendita, agenti e rappresentanti di commercio a fronte dell’utilizzo promiscuo dell’auto aziendale – portando l’imponibile tassato dal 30% al 100% su una percorrenza convenzionale di 15.000 km calcolata sulla base del costo chilometrico di esercizio desumibile dalle tabelle ACI.

La modifica legislativa è stata subito duramente criticata da Federauto che, insieme alle altre Associazioni del settore, ha scritto e interloquito con il Governo ed il Ministero dell’Economia per rappresentare il grave danno che tale nuova impostazione avrebbe avuto sui lavoratori, sul mercato dell’auto aziendale, sull’ambiente e sulle casse dello Stato.

Tale azione ha portato il Governo ad una prima parziale marcia indietro sul provvedimento attraverso la presentazione al Senato di una versione aggiornata della norma (articolo 78) che prevedeva l’imponibile del 30% per i veicoli a trazione elettrica e ibrida, con una percentuale che saliva al 60% in caso di emissioni di CO2 fino a 160 g/km e al 100% in caso di emissioni di CO2 superiori a 160 g/km.

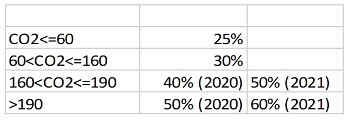

Dopo le ulteriori critiche che Federauto ha mosso anche a questa seconda versione della norma declinata “Fringe benefit auto aziendale”, il Presidente del Consiglio dei ministri ha annunciato in più occasioni che la disposizione sarebbe stata integralmente rivista, tanto che nel maxiemendamento di modifica del DDL della legge di bilancio 2020 approvata al Senato il 16 dicembre, e ora all’esame della Camera dei deputati (AC 2305), si prevede la rideterminazione della base imponibile ai fini IRPEF del reddito sull’auto aziendale secondo 4 fasce emissive di CO2:

- per le auto con emissioni di CO2 non superiori a 60 g/km è applicata una percentuale pari al 25%;

- per le auto con emissioni di CO2 superiori a 60 g/km e non superiori a 160 g/km è applicata una percentuale pari al 30%;

- per le auto con emissioni di CO2 superiori a 160 g/km e non superiori a 190 g/km è applicata una percentuale pari al 40% per l’anno 2020 e 50% a partire dal 2021;

- per le auto con emissioni di CO2 superiori a 190 g/km è applicata una percentuale pari al 50% per l’anno 2020 e 60% a partire dal 2021.

La rimodulazione della tassazione sulle auto aziendali in fringe benefit si applicherà dal 1° luglio 2020 e solo per i nuovi contratti.

Resta, infatti, ferma l’applicazione della disciplina dettata dall’articolo 51, comma 4, lettera a), del TUIR vigente al 31 dicembre 2019, per i veicoli concessi in uso promiscuo con contratti stipulati entro il 30 giugno 2020.

Dunque, c’è stata una rimodulazione completa della norma originaria con una consistente riduzione del gettito inizialmente previsto in bilancio (332 milioni di euro) e con effetti negativi estremamente contenuti sul mercato.

La norma che ora è passata all’esame della Camera dei deputati non dovrebbe subire ulteriori modifiche ed essere approvata entro la fine dell’anno.