Ecobonus: chiarimento su applicazione contributo

Circolare n. 19/2019 – AF 8/2019

L’Agenzia delle Entrate ha chiarito che il contributo statale non comporta una corrispondente riduzione della base imponibile IVA.

Si comunica che oggi sul sito https://ecobonus.mise.gov.it è stata apportata una modifica alla procedura di fatturazione dei veicoli beneficiari di ecobonus.

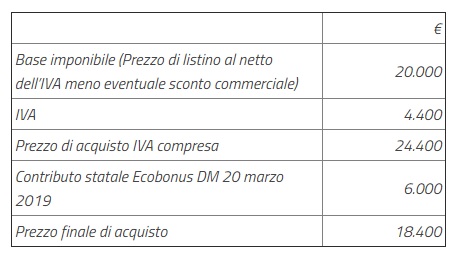

A seguito del chiarimento recentemente intervenuto da parte dell’Agenzia delle Entrate il contributo statale non comporta una corrispondente riduzione della base imponibile IVA (in quanto integrazione di corrispettivo), che resta determinata dal prezzo di listino, al netto dell’IVA, ridotto dello sconto commerciale (eventuale) praticato dal venditore.

A titolo di esempio:

Veicoli di categoria M1 (auto)

Pertanto, per le fatture eventualmente già emesse, sarà necessario procedere alla fatturazione della maggiore IVA dovuta a seguito della variazione della base imponibile (ex art. 19 DPR 633/1972).