Coronavirus – Misure urgenti per famiglie, lavoratori ed imprese – DL 2 marzo 2020, n. 9

Circolare n. 15/2020 – CO 4/2020

Il provvedimento è entrato in vigore il 2 marzo 2020.

Sulla G.U. n. 53 del 2 marzo 2020 è stato pubblicato, ed è entrato contestualmente in vigore, il D.L. 2 marzo 2020, n. 9, “Misure urgenti di sostegno per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da COVID-19”.

Il provvedimento – recante disposizioni riferite sia in modo specifico ai comuni della cd “zona rossa” che alle altre aree del territorio nazionale – recepisce alcune linee di intervento richieste dalla Confederazione in sede di confronto con il Ministero dello Sviluppo economico e il Ministero del lavoro.

Si ricorda che i comuni della cd “zona rossa”, per come indicati, da ultimo, nell’Allegato 1 del DPCM 1 marzo 2020, sono i seguenti:

- Bertonico, Casalpusterlengo, Castelgerundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini (regione Lombardia);

- Vo’ (regione Veneto)

DISPOSIZIONI IN MATERIA DI FISCALITA’ DI IMPRESA

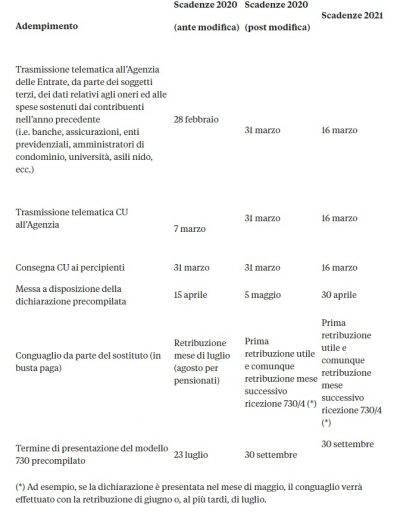

1. Disposizioni riguardanti i termini relativi alla dichiarazione dei redditi precompilata 2020 (art. 1)

Al fine di consentire agli operatori di avere più tempo a disposizione per l’effettuazione degli adempimenti fiscali in conseguenza dei disagi derivanti dall’emergenza del coronavirus e di permettere all’Agenzia delle Entrate di elaborare e mettere a disposizione dei contribuenti la dichiarazione dei redditi precompilata 2020, viene prevista l’anticipazione dal 2021 al 2020 della decorrenza delle disposizioni di rimodulazione dei termini dell’assistenza fiscale e della dichiarazione precompilata (Modello 730 precompilato).

In particolare, per la presentazione del modello 730/2020 relativo al periodo d’imposta 2019, il termine di scadenza è il 30 settembre 2020, sia in caso di presentazione al proprio sostituto d’imposta che intende prestare l’assistenza fiscale, sia ad un CAAF-dipendenti o ad un professionista abilitato.

La scadenza del 30 settembre troverà applicazione anche nel caso in cui il contribuente intenda procedere alla presentazione della dichiarazione attraverso la trasmissione diretta della dichiarazione precompilata.

I CAAF-dipendenti ed i professionisti abilitati dovranno effettuare i loro adempimenti (i.e.: comunicazione all’Agenzia delle Entrate del risultato finale delle dichiarazioni; consegna al contribuente di copia del modello elaborato e del prospetto di liquidazione e trasmissione all’Agenzia delle Entrate delle dichiarazioni predisposte) secondo le seguenti finestre temporali:

- entro il 15 giugno 2020 per le dichiarazioni presentate dal contribuente entro il 31 maggio;

- entro il 29 giugno 2020, per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno;

- entro il 23 luglio 2020, per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio;

- entro il 15 settembre 2020, per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto;

- entro il 30 settembre 2020, per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre.

Riguardo alle operazioni di conguaglio in busta paga, il sostituto d’imposta non dovrà più provvedere a scadenze fisse (con riferimento alle retribuzioni di luglio o alle pensioni di agosto), ma con la prima retribuzione utile e, comunque, con la retribuzione di competenza del mese successivo a quello in cui il medesimo sostituto d’imposta ha ricevuto il prospetto di liquidazione o, nel caso delle pensioni, a partire dal secondo mese successivo a quello di ricevimento dei dati del prospetto di liquidazione.

Viene spostato, inoltre, al 31 marzo 2020, il termine per l’invio da parte dei sostituti d’imposta delle certificazioni uniche (CU) e per la scelta, da parte del sostituto, del soggetto per il tramite del quale sono rese disponibili le comunicazioni del risultato finale delle dichiarazioni.

Viene confermato il termine del 31 marzo 2020 entro cui i sostituti d’imposta devono consegnare le certificazioni uniche (CU) ai soggetti interessati e viene spostato al 5 maggio 2020 il termine entro cui l’Agenzia delle Entrate mette a disposizione dei contribuenti la dichiarazione dei redditi precompilata.

Inoltre, viene stabilito che la comunicazione telematica all’Agenzia delle Entrate, con scadenza al 28 febbraio 2020, da parte dei soggetti terzi (i.e.: banche, assicurazioni, enti previdenziali, amministratori di condominio, università, asili nido, ecc.), dei dati relativi agli oneri ed alle spese sostenuti dai contribuenti nell’anno precedente, delle spese sanitarie rimborsate, nonché degli altri dati riguardanti le deduzioni e le detrazioni ai fini Irpef, deve essere effettuata entro il 31 marzo 2020.

Infine viene previsto che si applica dal 2021 la norma secondo la quale l’Agenzia delle Entrate rende disponibili agli interessati, nell’area riservata del proprio sito internet, i dati delle certificazioni uniche pervenute.

Nella tabella di seguito riportata sono evidenziati in forma schematica gli adempimenti sopraindicati e le relative date di scadenza come modificate per il periodo d’imposta in corso rispetto a quelle previgenti e alle omologhe applicabili a decorrere dal periodo d’imposta 2021.

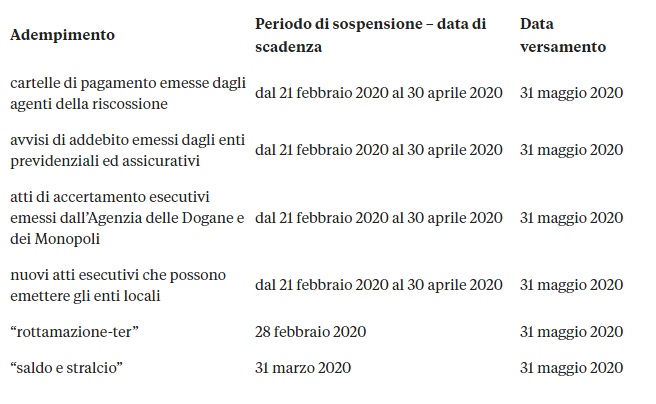

2. Sospensione dei termini di versamento dei carichi affidati all’agente della riscossione (art. 2)

Con riferimento alle entrate tributarie e non tributarie ed in favore dei debitori che hanno la residenza, la sede legale ovvero la sede operativa nei comuni della cosiddetta “zona rossa”, viene prevista la sospensione dei termini dei versamenti scadenti nel periodo dal 21 febbraio 2020 al 30 aprile 2020, derivanti dalle cartelle di pagamento emesse dagli agenti della riscossione, nonché dagli avvisi di addebito emessi dagli enti previdenziali ed assicurativi. I versamenti oggetto di sospensione dovranno essere effettuati in un’unica soluzione entro il mese successivo al termine del periodo di sospensione, ossia entro il 31 maggio 2020.

La norma dispone, inoltre, l’applicazione della disciplina relativa alla sospensione dei termini per eventi eccezionali, secondo cui, nel caso di sospensione dei termini di versamento dei tributi, dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria, sono sospesi anche i termini previsti per gli adempimenti processuali, nonché i termini di prescrizione e decadenza in materia di liquidazione, controllo, accertamento, contenzioso e riscossione.

Il medesimo periodo di sospensione, in favore degli stessi soggetti, si applica anche agli atti di accertamento esecutivi emessi dall’Agenzia delle Dogane e dei Monopoli ed ai nuovi atti di accertamento esecutivo emessi dagli enti locali per le entrate tributarie e per quelle patrimoniali.

[A partire dal 1 gennaio 2020 per Comuni, Città Metropolitane, Provincie, Comunità Montane e Unioni di Comuni è possibile utilizzare il meccanismo dell’accertamento esecutivo, che consente agli stessi enti di ridurre i tempi necessari alle riscossione delle imposte locali non versate. Questo meccanismo consente di condensare in un unico documento tre diverse funzioni: quella di atto impositivo, quella di titolo esecutivo e quella di precetto. In sostanza, l’accertamento esecutivo svolge contemporaneamente “il ruolo” di avviso di accertamento e iscrizione a ruolo delle somme non versate nei termini].

Infine, in favore dei medesimi soggetti, viene disposto il differimento al 31 maggio 2020 sia del termine di versamento relativo alla cosiddetta “rottamazione-ter” (28 febbraio 2020) sia di quello relativo al cosiddetto “saldo e stralcio” (31 marzo 2020).

3. Rimessione in termini per adempimenti e versamenti (art. 3)

3. Rimessione in termini per adempimenti e versamenti (art. 3)

La formulazione della norma, al pari della rubrica, presenta alcuni aspetti critici sotto il profilo interpretativo, per cui sarà necessario attendere il relativo documento esplicativo di prassi.

Il tenore letterale della norma dovrebbe consentire l’estensione della sospensione dei termini di scadenza dei versamenti e degli adempimenti di natura tributaria, come previsto dal decreto ministeriale del 24 febbraio 2020, in favore di professionisti, consulenti e Centri di Assistenza Fiscale che abbiano sede o operino nei Comuni della cosiddetta “zona rossa”, oltre che per adempimenti propri, anche per adempimenti che, in base al mandato professionale ricevuto, gli stessi soggetti sono tenuti ad eseguire in favore di aziende o clienti non aventi domicilio fiscale, sede legale o operativa all’interno dei territori interessati dalle misure di contenimento del contagio da “Covid 19”.

La medesima disposizione di sospensione riguarda anche gli adempimenti e i versamenti effettuati e/o a carico di società di servizi e di persone, con sede legale o operativa esterna al perimetro di “zona rossa”, i cui soci residenti nei comuni interessati rappresentino almeno il 50% del capitale sociale. [La formulazione letterale con riferimento alla residenza sembrerebbe includere unicamente soci persone fisiche. Il parametro del capitale sociale, con riferimento alle società di persone, dovrebbe essere riferito al patrimonio netto delle stesse].

Al pari degli intermediari, professionisti, consulenti e Centri di assistenza fiscale, anche per queste società la sospensione riguarda sia adempimenti propri, sia adempimenti che in base all’affidamento del servizio ricevuto, le stesse sono tenute ad eseguire in favore di aziende o clienti non aventi domicilio fiscale, sede legale o operativa all’interno dei territori interessati dalle misure di contenimento del contagio da “Covid 19”.

Data la particolare fattispecie di sospensione degli adempimenti in esame, per i citati clienti beneficiari, aziende o privati, la norma in commento assume efficacia differita laddove agli stessi siano, eventualmente, contestate violazioni connesse a ritardato versamento o mancato adempimento nei termini, eseguiti regolarmente in dipendenza del periodo di sospensione riconosciuto agli intermediari sopraindicati, conferitari di incarico professionale.

DISPOSIZIONI IN MATERIA DI CREDITO

1. Misure in favore dei beneficiari di mutui agevolati concessi da Invitalia (art. 6)

La norma prevede che le imprese con sede o unità locali ubicate nei territori dei Comuni della cd. “zona rossa”, beneficiarie di mutui agevolati concessi dall’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.A. (Invitalia) possono beneficiare della sospensione di dodici mesi del pagamento delle rate con scadenza non successiva al 31 dicembre 2020 e di un corrispondente allungamento della durata dei piani di ammortamento.

Tali benefici si applicano anche nel caso in cui sia stata già adottata da Invitalia la risoluzione del contratto di finanziamento agevolato, in ragione della morosità nella restituzione delle rate, purché il relativo credito non risulti già iscritto a ruolo e non siano avviati contenziosi per il recupero dello stesso.

Invitalia, su richiesta dei soggetti beneficiari, da presentare entro 60 giorni dalla data di entrata in vigore del decreto in commento deve procedere alla ricognizione del debito, comprensivo di quota capitale ed interessi, da rimborsare al tasso di interesse legale e con rate semestrali posticipate. Le disposizioni relative alla sospensione dei mutui finora descritte si applicano anche alle rate di pagamento con scadenza non successiva al 31 dicembre 2020, relative alle transazioni già perfezionate con Invitalia alla data di entrata in vigore del decreto in commento.

2. Misure per favorire l’accesso al Fondo di garanzia PMI (art. 25)

Il comma 1 stabilisce che, per un periodo di 12 mesi dalla data di entrata in vigore del decreto in commento, in favore delle piccole e medie imprese, incluse quelle del settore agroalimentare, con sede o unità locali ubicate nei territori dei comuni della cd “zona rossa”, la copertura del Fondo di garanzia per le PMI è concessa, a titolo gratuito e con priorità sugli altri interventi, per un importo massimo garantito per singola impresa di 2,5 milioni di euro.

Per gli interventi di garanzia diretta la percentuale massima di copertura è pari all’80% dell’ammontare di ciascuna operazione di finanziamento. Per gli interventi di riassicurazione la percentuale massima di copertura è pari al 90% dell’importo garantito dal confidi o da altro fondo di garanzia, a condizione che le garanzie da questi rilasciate non superino la percentuale massima di copertura dell’80%.

Il comma 2 prevede che l’intervento agevolativo di cui al comma 1, potrà essere esteso con decreto del Ministro dello sviluppo economico, di concerto con il Ministro dell’economia e delle finanze – per periodi determinati e nei limiti delle risorse disponibili – anche alle PMI ubicate in aree diverse da quelle delle Zone rosse, in considerazione dell’impatto economico eccezionale subìto in ragione della collocazione geografica limitrofa alle medesime aree, ovvero dell’appartenenza a una filiera particolarmente colpita, anche solo in aree particolari.

Per queste finalità, la dotazione del Fondo di garanzia per le PMI (rifinanziato per 670 milioni di euro nell’ambito della manovra di bilancio 2020) è incrementata di 50 milioni di euro.

3. Estensione del Fondo di solidarietà per i mutui per l’acquisto della prima casa (art. 26)

Viene estesa l’operatività del Fondo di solidarietà per i mutui per l’acquisto della prima casa, istituito dall’art. 2, comma 475 della legge 24 dicembre 2007, n. 244. In particolare, la possibilità di richiedere la sospensione del pagamento delle rate – per un periodo massimo complessivo non superiore a 18 mesi – viene estesa anche ai casi di sospensione dal lavoro o riduzione dell’orario di lavoro per un periodo di almeno 30 giorni, anche in attesa dell’emanazione dei provvedimenti di autorizzazione dei trattamenti di sostegno del reddito.

DISPOSIZIONI IN MATERIA DI LAVORO E WELFARE

1. Sospensione dei termini di pagamento dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria (art. 5)

L’articolo prevede che nei comuni delle cd. “zone rosse” siano sospesi – per il periodo che intercorre dal 23 febbraio 2020 e fino al 30 aprile 2020 – i termini per il pagamento dei contributi previdenziali e assistenziali INPS e dei premi INAIL. La misura non comporta il diritto al rimborso di quanto eventualmente già versato. Gli adempimenti e pagamenti riferiti al periodo di sospensione dovranno essere poi effettuati a far data dal 1° maggio 2020 senza applicazione di sanzioni ed interessi e con possibilità di rateizzazione di quanto dovuto, fino ad un massimo di cinque rate mensili di pari importo.

2. Norme speciali in materia di cassa integrazione guadagni ordinaria e assegno ordinario (art. 13)

Si prevede la possibilità di fruire di assegno ordinario (per i settori rappresentati da Confcommercio non è previsto in ogni caso la Cassa Integrazione Ordinaria) a seguito della sospensione dell’attività lavorativa conseguente l’emergenza sanitaria, da parte di lavoratori dipendenti rientranti nella c.d. “zona rossa” e già tutelati da forme di sostegno al reddito (CIGO e FIS).

Si tratta, per i settori rappresentati da Confcommercio, delle imprese del Commercio, Turismo, Servizi e Trasporti, nonché i datori di lavoro non imprenditori che occupino > 5 dipendenti

L’articolo contiene numerose deroghe e semplificazioni rispetto alla normale disciplina dell’assegno ordinario, richieste dalla Confederazione negli incontri e nelle interlocuzioni ministeriali.

In particolare:

- al comma 1 vengono previste procedure semplificate per presentare istanza di CIGO o assegno ordinario, senza necessità di procedere alla consultazione sindacale e di osservare i termini del procedimento previsti dal D.lgs. n. 148 del 2015. La medesima istanza di CIGO o assegno ordinario può essere presentata anche da aziende che hanno unità produttive al di fuori dei Comuni interessati, per i soli lavoratori residenti o domiciliati nei predetti comuni impossibilitati a prestare la propria attività lavorativa.

- al comma 2 è stabilito che i periodi di trattamento di cassa integrazione salariale ordinaria e assegno ordinario di cui al comma 1 non sono conteggiati ai fini delle durate massime complessive, dei limiti previsti dal D.lgs. n. 148/2015.

- al comma 3 è previsto il tetto massimo di spesa individuato per le misure di cui al comma 1.

- al comma 4 è stabilito che l’assegno ordinario di cui al comma 1 è concesso anche ai datori di lavoro iscritti al Fondo di integrazione salariale (FIS) che occupano mediamente più di 5 dipendenti. La prestazione è riconosciuta in un limite massimo di spesa.

- al comma 5 viene precisato che i lavoratori destinatari delle norme di cui al presente articolo devono risultare alle dipendenze dei datori di lavoro richiedenti la prestazione alla data del 23 febbraio 2020. Non sono richiesti limiti di durata del rapporto di lavoro.

3. Trattamento di integrazione salariale ordinario per le aziende che si trovano già in Cassa integrazione straordinaria (art. 14)

Si prevede, per le imprese che già beneficiano di un trattamento di CIGS, cioè, per i settori rappresentati: a) imprese esercenti attività commerciali, comprese quelle della logistica; b) agenzie di viaggio e turismo, compresi gli operatori turistici, che impieghino >50 dipendenti , alla data di entrata in vigore del decreto-legge 23 febbraio 2020, n. 6, la possibilità di presentare domanda di CIGO ai sensi dell’articolo 13, previa adozione di un decreto parte del Ministero del lavoro e delle politiche sociali che sospenda gli effetti del predetto trattamento. La concessione è subordinata all’effettiva interruzione degli effetti della CIGS già autorizzata. Non sono richiesti limiti di durata del rapporto di lavoro.

4. Cassa integrazione in deroga (art. 15)

Si prevede la concessione di un trattamento di Cassa Integrazione Salariale in Deroga (CIGD) in favore di quei lavoratori in forza presso datori di lavoro del settore privato con unità produttive site nel Comuni della cd. “zona rossa”, nonché in favore dei lavoratori residenti o domiciliati nella predetta zona, che non siano assicurati per CIGO, CIGS e non tutelati da Fondi di solidarietà categoriali, né dal FIS. Pertanto riguarda i dipendenti di datori di lavoro, se imprenditori, per le imprese del commercio, turismo servizi e trasporti che impieghino fino a 6 dipendenti oppure datori di lavoro anche NON imprenditori.

In questa fattispecie, l’adozione del decreto di concessione dei trattamenti compete alla Regione dove è sita l’unita produttiva interessata alla sospensione del rapporto di lavoro.

La Regione verifica altresì la sussistenza dei presupposti ed emana con proprio decreto il provvedimento di concessione del succitato trattamento, ferma restando la trasmissione del decreto autorizzativo entro 48 ore all’INPS.

La ripartizione del limite di spesa complessivo tra le Regioni interessate è disciplinata con Decreto Direttoriale del Ministero del lavoro e delle politiche sociali.

Per tali prestazioni è previsto il pagamento diretto dell’INPS.

Sono esclusi i datori di lavoro domestici.

5. Indennità lavoratori autonomi (art. 16)

La norma riconosce in favore dei collaboratori coordinati e continuativi, dei titolari di rapporti di agenzia e rappresentanza commerciale, dei titolari d’attività d’impresa e dei lavoratori autonomi o professionisti – iscritti all’assicurazione generale obbligatoria o alle forme esclusive e sostitutive della medesima, ivi compresa la gestione separata INPS – e che svolgano la loro attività lavorativa, ovvero siano residenti o domiciliati alla data del 23 febbraio 2020 in uno dei comuni della cd. “zona rossa” – una indennità mensile di 500 euro che, parametrata al periodo di effettiva sospensione dell’attività, potrà in ogni caso essere fruita per un massimo di tre mesi. Tale indennità non concorre alla formazione del reddito.

Il trattamento viene concesso con decreto della Regione coinvolta, che deve essere trasmesso telematicamente all’INPS che provvederà poi al monitoraggio del rispetto del limite di spesa, individuato in 5,8 milioni per l’anno 2020, esauriti i quali le Regioni non potranno emettere nuovi provvedimenti di concessione dell’indennità. Le Regioni sono tenute ad inviare all’INPS anche la lista dei beneficiari affinché l’Istituto possa provvedere all’erogazione.

La ripartizione tra le Regioni interessate del limite di spesa è disciplinata con decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali.

6. Cassa integrazione in deroga per Lombardia, Veneto ed Emilia- Romagna (art. 17)

Al di fuori della cd zona rossa , cioè dei comuni della cd. “zona rossa”, è prevista, nelle Regioni in epigrafe, la possibilità, per i datori di lavoro che hanno sede legale o unità produttiva, nonché per i datori di lavoro che non hanno sede legale o unità produttiva od operativa nelle dette regioni, limitatamente ai lavoratori in forza residenti o domiciliati nelle predette regioni, la possibilità di richiedere Cassa Integrazione in deroga per le fattispecie non coperte dalle normali disposizioni in materia di ammortizzatori sociali (CIGS o FIS).

La durata massima della concessione, che deve avvenire con decreto delle regioni interessate, limitatamente ai casi di accertato pregiudizio e previo accordo con le Organizzazioni Sindacali comparativamente più rappresentative sul piano nazionale, da trasmettere all’INPS in modalità telematica entro 48 ore dall’adozione, è di un mese.

Per tali prestazioni è previsto il pagamento diretto dell’INPS.

Sono esclusi i datori di lavoro domestici.

7. Proroga validità tessera sanitaria (art. 12)

La disposizione in esame proroga al 30 giugno 2020 la validità delle Tessere Sanitarie con scadenza antecedente a tale data, anche per quanto riguarda la componente relativa alla Carta Nazionale dei Servizi. Tale proroga non ha efficacia per la Tessera europea di assicurazione malattia integrata alla Tessera Sanitaria. Si prevede altresì la messa a disposizione telematica da parte del Ministero dell’Economia e delle Finanze di una copia provvisoria delle Tessere Sanitarie di nuova emissione o per le quali sia stato già richiesto il duplicato. Tale copia, che non ha valenza per la componente Carta Nazionale dei Servizi, sarà resa disponibile presso la ASL di appartenenza o tramite il portale www.sistemats.it.

8. Carta della famiglia (art. 30)

La disposizione prevede per l’anno 2020 l’estensione della Carta della famiglia anche alle famiglie con almeno un figlio a carico – in luogo dei tre previsti dalla norma istitutiva – che risiedono nelle Regioni nel cui territorio è ricompreso quello dei comuni interessati dalle misure urgenti in materia di contenimento e gestione dell’emergenza epidemiologica da COVID-19 di cui al Decreto Legge n. 6 del 23 febbraio 2020.

La Carta – istituita dal comma 391 della legge 28 dicembre 2015 n. 208, sostituito poi dal comma 487 della legge 30 dicembre 2018 n. 145 – è rivolta alle famiglie che ne facciano richiesta e siano composte da cittadini italiani, o UE residenti regolarmente in Italia, e consente l’accesso a sconti sull’acquisto di beni o servizi ovvero a riduzioni tariffarie concessi dai soggetti pubblici o privati aderenti all’iniziativa.

DISPOSIZIONI IN MATERIA DI TURISMO

1. Sospensione versamenti ritenute, contributi e premi per il settore turistico-alberghiero (art. 8)

Al fine di agevolare gli esercenti attività turistico-alberghiera, le agenzie di viaggio e turismo ed i tour -operator operanti sull’intero territorio nazionale, viene concessa una sospensione fino al 30 aprile 2020 dei termini di versamento relativi a:

- ritenute fiscali operate nei confronti dei lavoratori dipendenti e assimilati, in qualità di sostituti d’imposta;

- contributi previdenziali ed assistenziali e premi per l’assicurazione obbligatoria.

I versamenti sospesi dovranno essere effettuati in un’unica soluzione entro il 31 maggio 2020, senza applicazione di sanzioni ed interessi.

Inoltre, viene confermato che, nei confronti delle strutture turistico-ricettive, le agenzie di viaggio e turismo ed i tour-operator (sostituti d’imposta) aventi il domicilio fiscale, la sede legale o la sede operativa nei territori dei Comuni della cosiddetta “zona rossa”, trovano integralmente applicazione (ove più favorevoli) le disposizioni, di cui al decreto del Ministro dell’economia e delle finanze 24 febbraio 2020, di sospensione riguardanti la totalità degli adempimenti e versamenti di natura tributaria, inclusi quelli derivanti da cartelle di pagamento emesse dagli agenti della riscossione, nonché le rate relative alle diverse disposizioni di “rottamazione” dei tributi e contributi iscritti a ruolo, aventi scadenza nel periodo compreso tra il 21 febbraio 2020 e il 31 marzo 2020.

Occorre precisare che per tali versamenti oggetto di sospensione è stato previsto un termine mobile in funzione degli stessi termini di sospensione degli adempimenti. In particolare, gli stessi versamenti sospesi devono essere effettuati in unica soluzione entro il mese successivo al termine del periodo di sospensione (entro aprile 2020).

2. Rimborso titoli di viaggio e pacchetti turistici (art. 28)

La norma regolamenta casi in cui un soggetto abbia acquistato un servizio di trasporto, domestico o internazionale, o un pacchetto turistico, con destinazione nazionale o estera, e si trovi oggettivamente nell’impossibilità totale di fruire del medesimo per circostanze derivanti dall’emergenza epidemiologica da Covid-19.

I casi presi in considerazione dalla norma sono elencati in modo specifico alle lettere da a) ad f) del comma 1 – alla cui lettura si rimanda – e riguardano, in buona sostanza, soggetti nei confronti dei quali – in attuazione di provvedimenti adottati ai sensi dell’art. 3 del Decreto legge 23 febbraio 2020 n. 6 – è stata disposta quarantena o permanenza domiciliare fiduciaria con sorveglianza attiva o il divieto di allontanamento dalle aree di residenza o domicilio, nonché i soggetti residenti o domiciliati al di fuori aree interessate dal contagio nei confronti dei quali, a seguito di riscontro positivo dei test effettuati per l’individuazione del virus Covid-19, sia stata disposta la quarantena o la permanenza domiciliare fiduciaria con sorveglianza attiva. Ricadono nelle previsioni della norma in esame anche i soggetti che hanno programmato soggiorni o viaggi nelle aree interessate dal contagio, sempre come individuate ai sensi dell’art. 3 Decreto legge 23 febbraio 2020 n.6, nonché coloro che hanno programmato la partecipazione a concorsi pubblici, manifestazioni o iniziative di qualsiasi natura o riunioni in luogo pubblico o privato che vengono annullati o sospesi dalle competenti autorità in attuazione di provvedimenti adottati sempre ai sensi del summenzionato art. 3. Quanto previsto al comma 1 dell’articolo in analisi si applica in fine anche ai soggetti intestatari di titoli di viaggio con destinazione uno o più Stati esteri dove le Autorità competenti abbiano vietato lo sbarco, l’approdo o l’arrivo, sempre in ragione dell’emergenza epidemiologica in corso.

In tali casi viene prevista la risoluzione del contratto tra il prestatore e il fruitore del servizio a norma dell’art. 1463 del Codice Civile, che regolamenta l’impossibilità totale, prevedendo quindi che il vettore che avrebbe dovuto effettuare il trasporto non possa richiedere al soggetto che ha acquistato il titolo di viaggio il pagamento totale o parziale della prestazione, e debba restituire quanto abbia eventualmente già ricevuto.

Le richiamate lettere da a) ad f) del comma 1 indicano altresì, con riferimento specifico a ciascun caso, i periodi in cui avrebbero dovuto essere eseguiti i contratti di trasporto che danno diritto ad avvalersi della previsione di cui al precedente paragrafo. Le successive lettere a), b) e c) del comma 2 stabiliscono invece nel dettaglio i termini entro cui il soggetto possessore del titolo di viaggio potrà esercitare il diritto di recesso comunicandolo al vettore, nonché la documentazione che dovrà allegare alla richiesta.

Conseguentemente, al comma 3, la norma indica il termine – di 15 giorni – entro cui il vettore dovrà rimborsare il soggetto richiedente, specificando anche che il rimborso può avvenire tramite voucher, di importo pari a quanto dovuto, da utilizzare entro un anno per l’acquisto di un nuovo servizio. Al comma 4 si specifica altresì che la previsione vale anche nel caso in cui il servizio di trasporto sia stato acquistato per il tramite di un intermediario agenzia di viaggi.

I successivi commi da 5 a 7 affrontano la seconda casistica oggetto della norma in analisi, quella in cui il servizio addotto a contratto non sia un trasporto ma un pacchetto turistico, come definito agli artt. 32 e successivi dell’allegato 1 del decreto legislativo 23 maggio 2011 n. 79, cd. Codice del Turismo. La disposizione riguarda i soggetti di cui al comma 1 della norma in analisi, con i casi ivi previsti. Tali soggetti possono esercitare il diritto di recesso dal contratto secondo quanto previsto all’art. 41 del Codice del Turismo. In questo caso l’organizzatore del pacchetto turistico può offrire agli acquirenti un pacchetto di viaggio sostitutivo e fruibile di qualità equivalente o superiore a quello originariamente previsto o procedere al rimborso di quanto ricevuto – in questo caso entro il termine di quattordici giorni dal recesso e secondo quanto previsto ai commi 4 e 6 del succitato art. 41. Il rimborso può essere effettuato anche con emissione di un voucher di importo pari a quanto dovuto, da utilizzare entro un anno. Il rimborso mediante emissione di voucher potrà essere effettuato anche nel caso in cui oggetto della cancellazione sia un viaggio d’istruzione, la cui sospensione è stata disposta in base al contenuto dell’art. 1 comma 2 lettera f) del decreto legge 23 febbraio 2020 n.6. Il vettore i cui servizi di trasporto sono inclusi nel pacchetto di viaggio oggetto del recesso esercitato procederà, a sua volta, a rimborsare l’organizzatore del corrispettivo versato, eventualmente anche a mezzo di un voucher di importo pari al rimborso dovuto, da utilizzare entro un anno.

In fine, al comma 8, si determina che le disposizioni di cui sopra costituiscono “norma di applicazione necessaria” ai sensi dell’art. 17 della legge 31 maggio 1995 n.218 – Riforma del sistema italiano di diritto internazionale privato – e dell’art. 9 del Regolamento CE 593 del 17 giugno 2008, sulla legge applicabile alle obbligazioni contrattuali. Si tratta quindi di disposizioni il cui rispetto è ritenuto cruciale al punto da esigerne l’applicazione a tutte le situazioni che rientrino nel loro campo d’applicazione, qualunque sia la legge applicabile al contratto.

DISPOSIZIONI IN MATERIA DI ENERGIA

Sospensione dei pagamenti delle utenze (art. 4)

L’articolo affida all’Autorità di regolazione per l’energia, le reti e l’ambiente (Arera) la determinazione della sospensione temporanea – fino al 30 aprile 2020 – dei termini di pagamento delle fatture e degli avvisi di pagamento delle forniture di energia elettrica, gas, ivi inclusi i gas diversi dal gas naturale distribuiti a mezzo di reti canalizzate, acqua e del servizio integrato di gestione dei rifiuti urbani.

La predetta sospensione è da intendersi esclusivamente in favore dei comuni della c.d. “zona rossa” interessati dalle misure urgenti di contenimento del contagio.

Viene inoltre previsto che l’Arera, entro 120 giorni dalla data di entrata in vigore del decreto legge in commento, disciplini le modalità di rateizzazione delle fatture e degli avvisi di pagamento i cui termini sono stati sospesi, individuando, ove opportuno, anche le modalità per la relativa copertura nell’ambito delle componenti tariffarie, senza quindi nuovi o maggiori oneri per la finanza pubblica.

Viene infine previsto che il versamento delle somme oggetto di sospensione relative al pagamento del canone di abbonamento alle radioaudizioni avvenga, senza applicazione di sanzioni e interessi, in unica rata con la prima fattura dell’energia elettrica successiva al termine del periodo di sospensione e comunque entro e non oltre il 31 dicembre 2020.

DISPOSIZIONI IN MATERIA DI INTERNAZIONALIZZAZIONE

Fondo Simest (art. 27)

Per contrastare gli effetti economici negativi alle imprese esportatrici derivanti dalla diffusione del Covid-19, il Governo incrementa di 350 milioni di euro per l’anno 2020 le disponibilità del Fondo rotativo di cui all’articolo 2, comma primo, del decreto-legge n. 251 del 1981, convertito dalla legge n. 394 del 1981 destinato a interventi per favorire l’internazionalizzazione delle imprese italiane.

Il cosiddetto “fondo 394”, infatti, è finalizzato a sostenere programmi di penetrazione commerciale all’estero mediante la concessione di finanziamenti a tasso agevolato ad imprese esportatrici, nei limiti e alle condizioni previsti dalla vigente normativa europea in materia di aiuti di importanza minore (“de minimis”) e comunque in conformità con la normativa europea in materia di aiuti di Stato (articolo 18-bis, decreto-legge n. 34/2019).

DISPOSIZIONI IN MATERIA DI CODICE DELLA CRISI DI IMPRESA

Proroga obblighi di segnalazione (art. 11)

Slitta di sei mesi – dal 15 agosto 2020 al 15 febbraio 2021 – l’entrata in vigore degli articoli 14 e 15 del codice della crisi di impresa in materia di obblighi di segnalazione della situazione di crisi a carico degli organi di controllo societari e revisori contabili (cd allerta interna) e a carico dei creditori pubblici qualificati, ossia Agenzia delle entrate, Inps ed Agenti della riscossione (cd allerta esterna). Si tratta della segnalazione che ha per destinatari l’OCRI e i medesimi organi di controllo societario. La proroga trova applicazione in tutto il territorio nazionale e riguarda tutte le piccole e medie imprese interessate dal codice.

Viene così esteso l’ambito di applicazione della disposizione prevista nello schema di decreto legislativo correttivo al codice della crisi, recentemente approvato in via preliminare dal Consiglio dei ministri, che invece circoscriveva il perimetro del rinvio alle sole imprese che negli ultimi due esercizi non avessero superato alcuno dei seguenti limiti: 1) 4 milioni di totale dell’attivo dello stato patrimoniale: 4 milioni; 2) ricavi delle vendite e delle prestazioni: 4 milioni di euro; 3) dipendenti occupati in media durante l’esercizio: 20 unità.

DISPOSIZIONI RECANTI ULTERIORI SOSPENSIONI DI TERMINI

1. Sospensione dei termini dei versamenti alle CCIAA e per i pagamenti di sanzioni amministrative da parte delle imprese (art. 7, comma 1, lett. a e b)

Nei comuni della c.d. “zona rossa” sono sospesi, fino al 30 aprile prossimo, i seguenti termini:

- i termini per i versamenti riferiti al diritto annuale dovuto alle CCIAA;

- termini di pagamento delle sanzioni amministrative per le imprese che presentano in ritardo le domande di iscrizione alle CCIAA, le denunce nel REA (Repertorio Notizie Economiche e Amministrative), il modello unico di dichiarazione (ambientale, sanitario e di sicurezza pubblica) previsto dalla legge 70 del 1994 e la richiesta di verifica periodica degli strumenti di misura ed il pagamento della relativa tariffa.

I pagamenti sospesi sono effettuati in un’unica soluzione entro il mese successivo al termine del periodo di sospensione.

2. Sospensione versamento premi assicurazioni (art. 7, commi 3-6)

Nei confronti dei contraenti delle polizze di assicurazione vita e danni, di cui all’art. 2 del Codice delle Assicurazioni private (D.lgs n. 209/2005), residenti o aventi sede legale nel territorio dei Comuni della c.d. “zona rossa” viene disposta la sospensione temporanea dei termini per i versamenti dei premi in scadenza nel periodo compreso tra il 21 febbraio 2020 e il 30 aprile 2020. I versamenti dei premi o delle relative rate saranno effettuate, in un’unica soluzione entro il mese successivo al periodo di sospensione, ovvero mediante rateizzazione, comunque entro l’anno in corso, secondo le modalità previste dal contratto, o diversamente concordate.

Le compagnie assicurative sono comunque tenute a garantire la copertura dei rischi e il pagamento dei sinistri per gli eventi accaduti durante il periodo di sospensione, fatto salvo il conguaglio con il premio dovuto in sede di liquidazione, in caso di coincidenza tra chi ha diritto alla prestazione assicurativa e chi è tenuto al versamento del premio.

Sono esclusi dalla esposta sospensione dei versamenti, i nuovi contratti stipulati durante il periodo di sospensione indicato, nonché i premi unici ricorrenti, per i quali non sussiste l’obbligo di versamento.

Le disposizioni indicate trovano applicazione nei contratti stipulati con le imprese di assicurazione aventi sede legale in Italia, le sedi secondarie di imprese di assicurazione aventi sede legale in Stati terzi per l’attività svolta in Italia, le imprese degli Stati dell’Unione Europea che operano in Italia, in regime di stabilimento o di libertà di prestazione di servizi.

3. Sospensione di termini procedimentali e processuali (art. 10)

La norma contiene una serie di disposizioni finalizzate a disporre la sospensione dei termini ed il rinvio delle udienze nei procedimenti civili, penali, contabili ed amministrativi.

In particolare, il comma 1 si riferisce ai procedimenti civili pendenti presso i Tribunali cui appartengono i Comuni della c.d. zona rossa e dispone la sospensione delle udienze a decorrere dall’entrata in vigore del decreto in commento e fino al 31 marzo 2020.

Tale sospensione non si applica nelle cause di competenza del tribunale per i minorenni e in quelle relative ad alimenti nonché nei procedimenti cautelari, in quelli per l’adozione di provvedimenti in materia di amministrazione di sostegno, di interdizione, di inabilitazione, nei procedimenti di convalida del trattamento sanitario obbligatorio, per l’adozione di ordini di protezione contro gli abusi familiari, nei procedimenti di convalida dell’espulsione, allontanamento e trattenimento di cittadini di paesi terzi e dell’UE, nei provvedimenti di sospensione dell’esecuzione delle sentenze e, più in generale, in tutte le cause rispetto alle quali la ritardata trattazione potrebbe produrre grave pregiudizio alle parti. In tal caso, la dichiarazione di urgenza (non impugnabile) è disposta dal presidente dell’ufficio giudiziario e, per le cause già iniziate, dal giudice istruttore o dal collegio.

Il comma 2 dispone la sospensione fino al 31 marzo 2020 dei termini per il compimento di qualsiasi atto processuale, comunicazione e notificazione che chiunque debba svolgere:

- nelle Regioni cui appartengono i Comuni della zona rossa in relazione ai procedimenti pendenti presso gli uffici giudiziari di tali Comuni

- nei Comuni della zona rossa.

In entrambi i casi valgono le stesse specifiche eccezioni stabilite dal comma 1 e quelle più generali in cui il ritardo potrebbe determinare un grave pregiudizio alle parti.

Analogamente, il comma 3 dispone il rinvio d’ufficio a data successiva al 31 marzo 2020 delle udienze relative a tutti i procedimenti civili in cui risulta che le parti o i loro difensori siano residenti o abbiano sede nei Comuni della zona rossa.

Per i medesimi soggetti residenti o che abbiano sede operativa o che esercitano la propria attività lavorativa, produttiva o funzione nei Comuni della zona rossa, viene inoltre sospeso dal 22 febbraio 2020 fino al 31 marzo 2020 il decorso dei termini perentori, legali e convenzionali, sostanziali e processuali, comportanti prescrizioni e decadenze da qualsiasi diritto, azione ed eccezione, nonché dei termini per gli adempimenti contrattuali (comma 4).

Tale sospensione si applica anche:

- ai termini relativi ai processi esecutivi e alle procedure concorsuali, nonché ai termini di notificazione dei processi verbali, di esecuzione del pagamento in misura ridotta, di svolgimento di attività difensiva e per la presentazione di ricorsi giurisdizionali;

- a vaglia cambiari, a cambiali e ad ogni altro titolo di credito o atto avente forza esecutiva (comma 5). In tal caso, la sospensione opera a favore dei debitori ed obbligati, anche in via di regresso o di garanzia, salva la facoltà degli stessi di rinunciarvi espressamente.

Nel caso in cui la decorrenza del termine iniziale cada durante il periodo di sospensione, la stessa verrà posticipata dalla fine di tale periodo.

Il comma 6 introduce una presunzione relativa (salvo prova contraria) secondo cui il mancato rispetto di termini processuali perentori scaduti dopo il 22 febbraio 2020 e prima dell’entrata in vigore del decreto in oggetto è dovuto a causa non imputabile alla parte incorsa in decadenze.

Tale presunzione si applica nei procedimenti civili e penali pendenti presso i distretti di Corte di appello cui appartengono i Comuni della zona rossa.

I commi da 7 a 14 prevedono l’applicazione di misure analoghe anche in relazione ai procedimenti penali.

Più specificamente, i commi 7 e 8 dispongono il rinvio d’ufficio a data successiva al 31 marzo 2020 delle udienze penali presso i circondari dei Tribunali cui appartengono i Comuni della zona rossa nonché la sospensione, sempre fino al 31 marzo, dei termini per il compimento di qualsiasi atto, comunicazione e notificazione nei procedimenti penali presso i medesimi predetti Comuni e i rispettivi distretti di Corte di appello.

La sospensione fino al 31 marzo 2020 dei termini previsti dal codice di procedura penale viene disposta (dal comma 9) anche in favore delle parti o dei difensori residenti nei Comuni della zona rossa. Inoltre, ai sensi del comma 10, nel caso in cui questi ultimi siano assenti in occasione di udienze penali, il giudice dispone d’ufficio il rinvio dell’udienza in data successiva al 31 marzo 2020.

Il comma 11 esclude espressamente l’applicazione delle predette disposizioni in materia di sospensione dei termini e rinvio delle udienze nei procedimenti penali in alcuni casi specifici: nell’udienza di convalida dell’arresto o del fermo, nei procedimenti nei confronti di persone detenute, internate o in stato di custodia cautelare, nei procedimenti che presentano carattere di urgenza e nei processi a carico di imputati minorenni.

Ferma restando la facoltà del giudice di disporre il dibattimento (o fasi dello stesso) a porte chiuse per ragioni di igiene e sicurezza, la partecipazione ai procedimenti le cui udienze non siano state rinviate o i cui termini non siano stati sospesi ai sensi delle precedenti disposizioni, dovrà essere assicurata, ove possibile, mediante videoconferenze o con collegamenti da remoto individuati e regolati con apposito provvedimento del Direttore generale dei sistemi informativi e automatizzati del Ministero della giustizia, applicando le disposizioni in materia di partecipazione a distanza di imputati e difensori previste dalle norme di attuazione del codice di procedura penale (art. 146-bis, commi 3, 4 e 5 D.lgs. 28 luglio 1989, n. 271).

Con riferimento al decorso dei termini della prescrizione, il comma 13 dell’articolo in esame dispone la sospensione per tutto il tempo in cui il processo viene rinviato o per tutta la durata della sospensione dei termini procedurali previsti dalle precedenti disposizioni.

Analoghe misure precauzionali sono disposte (comma 14) anche per i colloqui con i congiunti o con altre persone cui hanno diritto i condannati, gli internati e gli imputati che si trovano negli istituti penitenziari e negli istituti penali per minorenni ubicati nelle Regioni in cui si trovano i Comuni della zona rossa che, fino al 31 marzo 2020, sono svolti a distanza, mediante, ove possibile, apparecchiature e collegamenti di cui dispone l’amministrazione penitenziaria e minorile o mediante corrispondenza telefonica, che può essere autorizzata oltre i limiti previsti dalle vigenti normative. Le medesime cautele si applicano anche negli istituti ubicati in Regioni diverse, quando ai colloqui partecipano persone residenti o che esercitano la propria attività lavorativa, produttiva o funzione nei Comuni della zona rossa.

Anche i procedimenti presso la magistratura contabile ed amministrativa sono interessati da analoghe misure.

Il comma 15 prevede infatti che fino al 31 marzo p.v., presso le sezioni giurisdizionali della Corte dei conti, nonché presso le relative procure, sono rinviate d’ufficio le udienze relative ai processi, e sono sospese le connesse attività istruttorie preprocessuali, concernenti persone fisiche o giuridiche aventi residenza o sede legale nei Comuni della zona rossa. Parimenti, fino al 31 marzo sono rinviate d’ufficio anche le adunanze concernenti i medesimi soggetti presso le sezioni di controllo della stessa Corte dei conti.

Con riferimento ai processi ed alle attività sopra indicate, tutti i termini in corso negli uffici della Corte dei conti, alla data del 22 febbraio u.s. e che scadono il 31 marzo p.v., sono sospesi e riprendono a decorrere dal 1 aprile 2020.

Ai fini del computo dei termini per il diritto all’equa riparazione (art. 2 legge 89/2001), nei processi rinviati d’ufficio secondo quanto previsto dall’articolo in commento, non si tiene conto del periodo compreso tra la data di entrata in vigore del presente provvedimento e la data del 31 marzo 2020 (comma 16).

Nei procedimenti pendenti presso gli organi della Giustizia Amministrativa, il comma 17 dispone che:

a) siano sospesi, fino al 31 marzo, i termini per il compimento di qualsiasi atto processuale, comunicazione e notificazione che chiunque debba svolgere nei Comuni della cd zona rossa (All. 1 DPCM 23 febbraio);

b) siano rinviate d’ufficio a data successiva al 31 marzo le udienze dei processi in cui risulta che i difensori costituiti in giudizio ovvero le parti costituite personalmente siano residenti o domiciliate nei Comuni della zona rossa;

c) il giudice amministrativo concede la remissione in termini se è provato o appare verosimile che il mancato rispetto di termini perentori scaduti in epoca successiva al 22 febbraio e fino alla data di entrata in vigore del presente decreto, sia conseguenza delle misure adottate per il contenimento dell’emergenza epidemiologica.

Il comma 18 precisa, infine, che in caso di aggiornamento dell’elenco dei Comuni della zona rossa di cui al più volte richiamato DPCM 23 febbraio 2020, ovvero di individuazione di ulteriori Comuni con diverso provvedimento, le disposizioni illustrate si applicano anche a quelli aggiornati o individuati dal giorno successivo alla pubblicazione in GU del relativo provvedimento.

4. Procedimenti amministrativi di competenza delle Autorità di pubblica sicurezza (art. 9)

Dal 2 marzo, sono sospesi per 30 giorni:

a) i termini per la conclusione dei procedimenti amministrativi relativi al rilascio delle autorizzazioni, comunque denominate, di competenza del Ministero dell’interno e delle Autorità provinciali e locali di pubblica sicurezza in materia di armi, munizioni ed esplosivi, esercizi di giochi o scommesse, agenzie di affari, fabbricazione e commercio di oggetti preziosi, istituti di vigilanza ed investigazione privata, soggiorno degli stranieri, nonché dei procedimenti amministrativi concernenti le iscrizioni nei registri o negli elenchi previsti per l’esercizio di servizi di controllo nei luoghi di pubblico spettacolo e trattenimento o negli impianti sportivi;

b) i termini per la presentazione delle richieste di primo rilascio e del rinnovo del permesso di soggiorno.

DISPOSIZIONI VARIE

1. Donazioni anti spreco per il rilancio della solidarietà sociale (art. 31)

Al fine di incentivare le donazioni anti spreco, vengono integrate le tipologie di beni per le quali non si realizza la presunzione di cessione a fini fiscali in caso di donazioni gratuite ad enti pubblici o privati senza scopo di lucro compresi gli enti del terzo settore.

Nelle tipologie di beni vengono pertanto ricompresi anche: i prodotti tessili, i prodotti per l’abbigliamento e per l’arredamento, i giocattoli, i materiali per l’edilizia e gli elettrodomestici, nonché i personal computer, tablet, e-reader e gli altri dispositivi per la lettura in formato elettronico, non più commercializzati o non idonei alla commercializzazione per imperfezioni, alterazioni, danni o vizi che non ne modificano l’idoneità all’utilizzo o per altri motivi similari.

Si specifica inoltre che il donatore o l’ente donatario possono incaricare un terzo (ferma restando la responsabilità del donatore o del donatario) di adempiere per loro conto agli obblighi:

- di trasmissione per via telematica, uffici dell’Amministrazione finanziaria ed ai comandi della GdF competenti per territorio, di una comunicazione riepilogativa delle cessioni effettuate in ciascun mese solare;

- di rilascio, al donatore, di una dichiarazione trimestrale con gli estremi di ciascun documento di trasporto relativo alle cessioni e dell’impegno ad utilizzare i beni ricevuti in conformità alle proprie finalità istituzionali.

2. Divieto di pratiche commerciali sleali (art. 33, commi 4 e 5)

Nei comuni della cd. “zona rossa” viene qualificata come pratica commerciale sleale vietata, nelle relazioni tra acquirenti e fornitori, ai sensi della direttiva (UE) 2019/633 “la subordinazione di acquisto di prodotti agroalimentari a certificazioni non obbligatorie riferite al COVID-19 né indicate in accordi di fornitura per la consegna di prodotti su base regolare antecedenti agli accordi stessi”.

Il contraente, escluso il consumatore finale, che contravviene agli obblighi sopra evidenziati, è punito con la sanzione amministrativa pecuniaria da 15 mila a 60 mila euro. La misura della sanzione si determina facendo riferimento al beneficio ricavato dal soggetto che non ha rispettato i divieti.

L’Ispettorato Centrale della tutela della Qualità e della Repressione delle Frodi (ICQRF) dei prodotti agroalimentari del MIPAAF è incaricato della vigilanza e delle sanzioni. L’ICQRF procede d’ufficio o su segnalazione di qualunque soggetto interessato.

3. Acquisto di dispositivi di protezione e medicali in deroga al codice appalti (art. 34)

Si prevede la possibilità per il Dipartimento della protezione civile e i cc.dd. soggetti attuatori (individuati dal Capo Dipartimento anche tra gli enti pubblici economici e non economici e soggetti privati, che agiscono sulla base di specifiche direttive) di acquistare forniture di dispositivi di protezione individuali (DPI) necessari a fronteggiare l’emergenza Covid-19 e altri dispositivi medicali, nonché a disporre pagamenti anticipati dell’intera fornitura, in deroga al codice dei contratti pubblici (D.lgs. 18 aprile 2016, n. 50) fino al termine dello stato di emergenza.

Viene inoltre consentito, sempre fino al termine dello stato di emergenza, l’utilizzo di dispositivi di protezione individuali di efficacia protettiva analoga a quella prevista per i dispositivi di protezione individuale previsti dalla normativa vigente. Viene fatta salva la valutazione preventiva di tali dispositivi da parte del Comitato tecnico scientifico istituito dall’articolo 2 dell’ordinanza del Capo del Dipartimento della protezione civile del 3 febbraio 2020, n. 630.

Da ultimo la norma consente, ove suggerito da linee guida dell’OMS, di fare ricorso, per la protezione degli operatori sanitari, a dispositivi medici provvisti di marcatura CE.

4. Disposizioni in materia di ordinanze contingibili e urgenti (art. 35)

Al fine di assicurare il coordinamento a livello statale delle misure per fronteggiare l’emergenza epidemiologica da COVID-19, non possono essere adottate e, se adottate, sono da considerarsi inefficaci le ordinanze sindacali contingibili e urgenti dirette a fronteggiare la sopra citata emergenza, laddove siano in contrasto con le misure statali.